CAMPANYA COMPTES ANUALS

— DADES REGISTRALS:

El 09-05-2024 va entrar en vigor el foli electrònic registral. Les societats creades a partir d’aquesta data no tenen Vòlum i Foli, pel que en aquestes caselles s’ha d’indicar un 0. En el seu lloc s’haurà d’emplenar la casella IRUS (Identificador Registral Únic de Societats). Es pot consultar el IRUS assignat a la societat en https://opendata.registradores.org/directorio.

— CNAE:

Haurà de consignar-se en el full de dades d’identificació el codi CNAE2009 i el seu equivalent en la CNAE2025 corresponents a l’activitat principal. Aquesta haurà de coindicir amb l’activitat que s’indiqui a l’apartat 1er de la memòria relatiu a l’objecte social i amb l’objecte inscrit. Pot consultar la correspondencia entre tots dos cnae a https://www.ine.es/daco/daco42/clasificaciones/cnae25/Correspondencia_CNAE25_CNAE09.xlsx.

— NOMBRE DE DONES A L’ÒRGAN D’ADMINISTRACIÓ:

Per l’exercici 2023 i següents, haurà d’indicar-se al full de dades generals d’ identificació el nombre de dones dintre de l’òrgan d’administració i el nombre total de membres de l’esmentat òrgan.

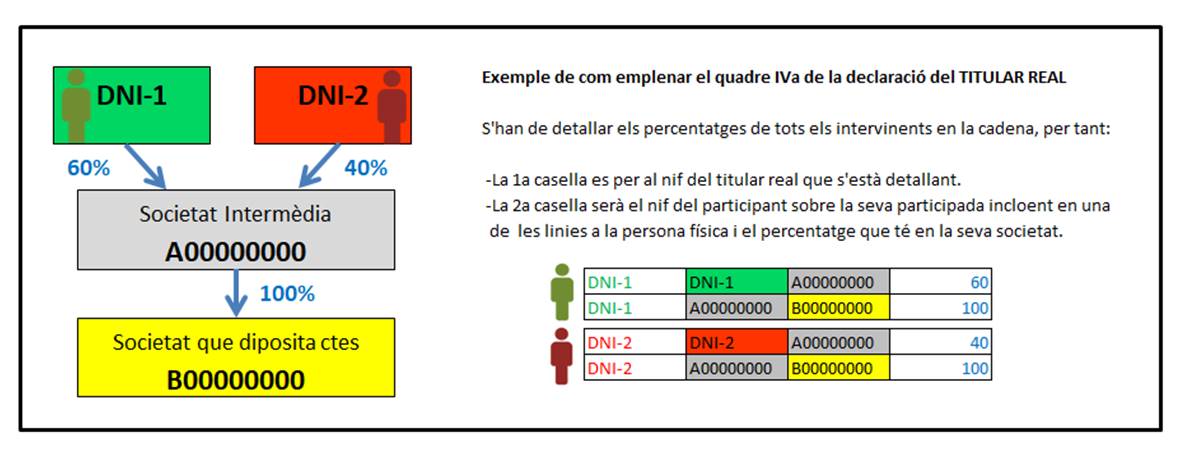

— TITULAR REAL:

PDF de Preguntes freqüents i exemples de Titular Real

Vídeo explicatiu Titular Real

Per a l’exercici 2022 i següents la declaració d’identificació del titular haurà d’emplenar-se encara que no existeixin canvis respecte a exercicis anteriors. En aquests casos, a la casella “tipus d’actualització” s’indicarà “ACTUALITZACIÓ” i la data a la que fa referència serà la de la situació del Titular Real a data de la Junta d’aprovació de comptes, tal com s’indica a les instruccions d’emplenament de l’esmentat model recollides a la Resolució de 18 de maig de 2023 i 23 d’abril de 2024, de la Direcció General de Seguretat Jurídica i Fe Pública.

S’identificaran els socis que superin el 25% de manera directa o indirecta (a través de societats interposades) identificant el percentatge que tinguin per participació en el capital i/o per drets de vot. El càlcul de participació en capital es farà multiplicant els percentatges dels intervinents i el càlcul dels drets de vot atenent al criteri de control per majoria (en aquest segon supòsit al quadre Ib s’indicarà el percentatge que té la primera societat interposada en la que diposita els comptes, ja que la persona física controlaria de manera indirecta l’esmentat percentatge de vot). En el programa Dipòsit Digital D2, l’opció del menú Formulari / Veure graf TR permet comprovar si les taules IVa i IVb s’han emplenat correctament.

Quan la participació/control s’ostenti de manera indirecta a través de societats interposades, s’hauran d’emplenar també els quadres IIIa y IVa (per participació) i els quadres IIIb y IVb (per drets de vot). Als quadres IVa y IVb es relacionaran els NIF de tots els intervinents en la cadena de control (tant persones físiques com jurídiques) i els percentatges que ostenti cada un sobre l’altre.

Per últim si no existeix cap soci que directa o indirectament tingui MÉS del 25% de participació en capital o drets de vot, s’identificarà als administradors en el quadre II, quedant la resta de quadres en blanc.

En els casos en els que la societat última de la cadena de control cotitzi en un mercat regulat podrà emplenar el quadre II amb els administradors o certificar aquesta circumstància a la certificació d’aprovació de comptes identificant:

1) La societat matriu cotitzada amb les seves dades identificatives imprescindibles (denominació social, NIF o codi d’identificació estranger, nacionalitat, domicili social, dades registrals de la cotitzada i, en el seu cas, LEI)

2) S’indicarà la borsa o mercat oficial regulat en el que les accions de la cotitzada es negocien, per que els tercers puguin consultar les dades de participants significatius.

3) Es detallarà el percentatge tant de la participació directa com de la indirecta de la cotitzada sobre la declarant i en cas de participació indirecta s’ha de reconstruir la “cadena de control” fins arribar a la societat cotitzada última.

— INFORME MEDIAMBIENTAL:

El quadre amb indicadors de sostenibilitat té caràcter voluntari.

— FULL COVID:

Haurà d’aportar-se en els comptes dels exercicis 2020 i 2021. Es suprimeix per a l’exercici 2022.

— JUNTES CELEBRADES TELEMÀTICAMENT:

No es podran celebrar juntes telemàticament si aquesta opció no està recollida als estatuts de la societat. El Reial Decret-llei 34/2000 de 17 de novembre només recollia aquesta possibilitat per a juntes celebrades durant l’any 2021.

— PRESTADORS DE SERVEIS:

Prestadors de serveis – informació

Exercicis iniciats des de 01-01-2018

Totes les societats que neixin ja sobrepassant o compleixin el següent:

a) Que el nombre mig de treballadors durant l’exercici sigui més de 500.

b) Que a més de superar els 500 treballadors, la societat sigui d’interès públic o qualsevol altra que sense ser-ho, compleixi durant dos exercicis seguits (contant l’iniciat des de 01-01-2018 i l’immediat anterior) 2 de les 3 circumstàncies següents:

1.º Que el total de les partides de l’actiu sigui superior a 20.000.000 €.

2.º Que l’import net de la xifra anual de negocis superi els 40.000.000 €.

3.º Que el nombre mig de treballadors durant l’exercici sigui superior a 250.

Quan la societat pertanyi a un grup podrà no aportar l’informe d’informació no financera, si ja s’ha inclòs la informació en l’informe dels comptes consolidats. En tal cas ha d’explicar-se aquest extrem en el seu informe de gestió, indicant en que comptes consolidats està i en què Registre consten dipositats.

Exercicis iniciats des de 01-01-2017

Per a societats d’interès públic que neixin ja sobrepassant o compleixin el següent:

a) Que el nombre mig de treballadors durant l’exercici sigui més de 500.

b) Que a més de superar els 500 treballadors, es compleixin dos de les 3 circumstàncies següents:

1.º Que el total de les partides de l’actiu sigui superior a 20.000.000 €.

2.º Que l’import net de la xifra anual de negocis superi els 40.000.000 €.

3.º Que el nombre mig de treballadors durant l’exercici sigui superior a 250.

Quan la societat pertanyi a un grup podrà no aportar l’informe d’informació no financera, si ja s’ha inclòs la informació en l’informe dels comptes consolidats. En tal cas ha d’explicar-se aquest extrem en el seu informe de gestió, indicant en que comptes consolidats està i en què Registre consten dipositats.

— PAGAMENT A PROVEÏDORS:

La distribució de resultats i el periode medi de pagament a proveïdors es consignarà al full de dades d’identificació per a exercicis iniciats des de 01-01-2016 i model abreujat o pyme. En exercicis anteriors es consignarà a la memòria.

— AUDITOR INSCRIT:

En cas de tenir inscrit auditor, haurà d’acompanyar-se l’informe d’auditoria als comptes anuals que es presentin, fins i tot encara que no superi els límits establerts a l’article 257 de la Llei de Societats de Capital.

— CAPITAL:

La xifra de capital social consignada en els comptes anuals haurà de coincidir amb la inscrita a la data de tancament de l’exercici que es presenta. En cas d’augment o reducció abans del tancament de l’exercici, serà vàlid indicar el capital anterior si al temps de la formulació encara no constava inscrita la nova xifra en el Registre. Haurà de reflectir-se la diferència a l’apartat C.III “Deutes a curt termini”. Concretament casella “5. Altres passius financers” del passiu del model normal o casella “3 Altres deutes a curt termini” del model abreujat.

— SOCIETATS D’INTERÈS PÚBLIC:

En les entitats d’Interès Públic, quan l’auditoria sigui realitzada per companyia auditora, l’auditor signant haurà de rotar cada 5 anys, havent de transcórrer en tot cas un termini de 3 anys perquè l’esmentada persona pugui tornar a participar a l’auditoria.

— ROAC:

En tots els comptes anuals que presentin informe d’auditoria, haurà de consignar-se en la instància de presentació el número de ROAC de l’auditor signant.

— LEI:

Aquelles societats que disposin del codi LEI hauran de consignar-ho en el full de dades d’identificació. (El codi LEI identifica als intervinents en un contracte de derivats extra-borsaris a efectes de la seva inscripció als registres d’operacions).

— MODEL PIME:

No es pot fer servir el model pime si la societat forma part d’un grup consolidat.

No es pot fer servir el model pime ni abreujat si la societat es de interes públic.

— PATRIMONI NET:

En comptes anuals abreujats i pime no serà indispensable l’estat de canvis en el patrimoni net per a exercicis iniciats des de 01-01-2016.

— EMPREMTA DIGITAL:

En presentacions telemàtiques i CD, l’empremta digital haurà de constar signada pels administradors, o transcriure´s el codi alfanumèric resultant de la mateixa en un dels paràgrafs de la certificació d’aprovació de comptes. Si la presentació telemàtica és completa i s’inclou l’empremta digital sense recuadre de signatures que genera el programa D2 també serà correcte.