CAMPAÑA CUENTAS ANUALES

— TITULAR REAL:

PDF de Preguntas frecuentes y ejemplos de Titular Real

Video explicativo Titular Real

Para el ejercicio 2022 la declaración de identificación del titular deberá cumplimentarse aunque no existan cambios respecto a ejercicios anteriores ya que el nuevo modelo requiere más datos que no se informaban anteriormente. En estos casos, en la casilla “tipo de actualización” se indicará “ACTUALIZACIÓN” y la fecha a la que hace referencia será la de la situación del Titular Real a fecha de la Junta de aprobación de cuentas, tal como se indica en las instrucciones de cumplimentación de dicho modelo recogidas en la Resolución de 18 de mayo de 2023, de la Dirección General de Seguridad Jurídica y Fe Pública.

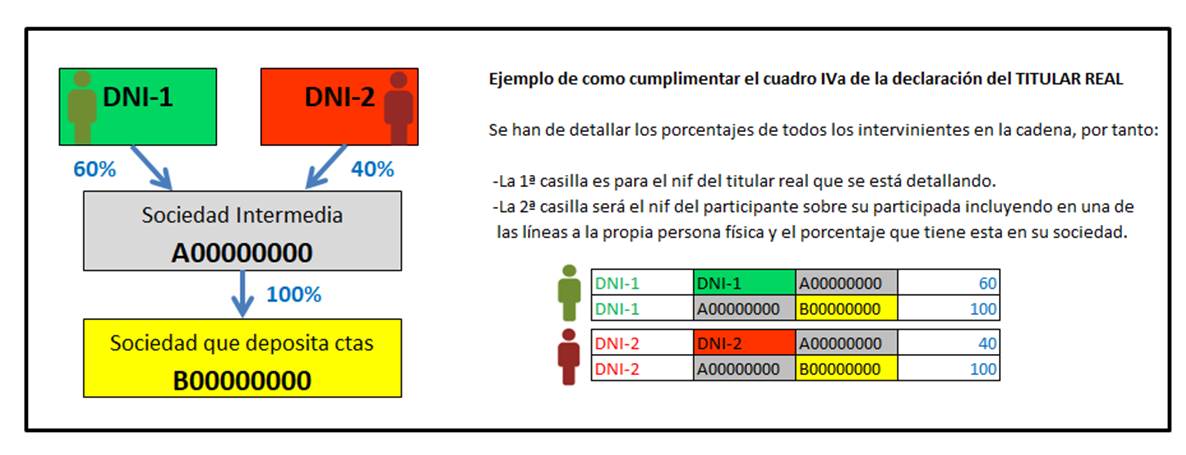

Se identificarán los socios que superen el 25% de manera directa o indirecta (a través de sociedades interpuestas) identificando el porcentaje que tengan por participación en el capital y/o por derechos de voto. El cálculo de participación en capital se hará multiplicando los porcentajes de los intervinientes y el cálculo de los derechos de voto atendiendo al criterio de control por mayoría (en este segundo supuesto en el cuadro I se indicará el porcentaje que tiene la primera sociedad interpuesta en la que deposita las cuentas, ya que la persona física controlaría de manera indirecta dicho porcentaje de voto).

Cuando la participación/control se ostente de manera indirecta a través de sociedades interpuestas, se deberán cumplimentar también los cuadros IIIa y IVa (por participación) y los cuadros IIIb y IVb (por derechos de voto). En los cuadros IVa y IVb se relacionaran los nif de todos los intervinientes en la cadena de control y los porcentajes que ostenta cada uno sobre el otro.

Por último si no existe ningún socio que directa o indirectamente tenga MÁS del 25%de participación en capital o de derecho de voto, se identificarán a los administradores en el cuadro II, quedando el resto de cuadros en blanco.

En los casos en los que la sociedad última de la cadena de control cotice en un mercado regulado podrá cumplimentarse el cuadro II con los administradores o certificarse esta circunstancia en la certificación de aprobación de cuentas identificando:

1) la sociedad matriz cotizada con sus datos identificativos imprescindibles (denominación social, NIF o código de identificación extranjero, nacionalidad, domicilio social, datos registrales de la cotizada y, en su caso, LEI)

2) Se indicará la bolsa o mercado oficial regulado en que las acciones de la cotizada se negocian, para que los terceros puedan consultar los datos de partícipes significativos.

3) Se detallará el porcentaje tanto de la participación directa como de la indirecta de la cotizada sobre la declarante y en caso de participación indirecta se debe reconstruir la “cadena de control” hasta llegar a la sociedad cotizada última.

— INFORME MEDIOAMBIENTAL:

Se incluye un nuevo cuadro con indicadores de sostenibilidad que de momento para el ejercicio 2022 tendrá carácter voluntario.

— PORCENTAJE DE MUJERES EN EL ÓRGANO DE ADMINISTRACIÓN:

Para ejercicios 2022 y siguientes, deberá indicarse en la hoja de datos generales de identificación el tanto por ciento de mujeres dentro del órgano de administración.

— HOJA COVID:

Deberá aportarse en las cuentas de los ejercicios 2020 y 2021. Se suprime para el ejercicio 2022.

— JUNTAS CELEBRADAS TELEMÁTICAMENTE:

No se podrán celebrar juntas telemáticamente si esa opción no está recogida en los estatutos de la sociedad. El Real Decreto-ley 34/2000 de 17 de noviembre solo recogía esa posibilidad para juntas celebradas durante el año 2021.

— PRESTADORES DE SERVICIOS:

Prestadores de servicios – información

Formulario servicios a terceros

— INFORME DE INFORMACIÓN NO FINANCIERA:

Ejercicios iniciados a partir de 01-01-2021

Todas las sociedades que nazcan ya sobrepasando o cumplan lo siguiente:

a) Que el número medio de trabajadores durante el ejercicio sea más de 500 (250 en cuentas consolidadas).

b) Que además de superar los 500 trabajadores o los 250 trabajadores en consolidadas, la sociedad sea de interés público o cualquier otra que sin serlo, cumpla durante dos ejercicios seguidos (contando el iniciado desde 01-01-2021 y el inmediato anterior) 2 de las 3 circunstancias siguientes:

1.º Que el total de las partidas del activo sea superior a 20.000.000 €.

2.º Que el importe neto de la cifra anual de negocios supere los 40.000.000 €.

3.º Que el número medio de trabajadores durante el ejercicio sea superior a 250.

Cuando la sociedad pertenezca a un grupo podrá no aportar el informe de información no financiera, si ya se ha incluido la información en el informe de las cuentas consolidadas. En tal caso ha de explicar este extremo en su informe de gestión indicando en que cuentas consolidadas están y en que Registro constan depositadas.

Ejercicios iniciados a partir de 01-01-2018

Todas las sociedades que nazcan ya sobrepasando o cumplan lo siguiente:

a) Que el número medio de trabajadores durante el ejercicio sea más de 500.

b) Que además de superar los 500 trabajadores, la sociedad sea de interés público o cualquier otra que sin serlo, cumpla durante dos ejercicios seguidos (contando el iniciado desde 01-01-2018 y el inmediato anterior) 2 de las 3 circunstancias siguientes:

1.º Que el total de las partidas del activo sea superior a 20.000.000 €.

2.º Que el importe neto de la cifra anual de negocios supere los 40.000.000 €.

3.º Que el número medio de trabajadores durante el ejercicio sea superior a 250.

Cuando la sociedad pertenezca a un grupo podrá no aportar el informe de información no financiera, si ya se ha incluido la información en el informe de las cuentas consolidadas. En tal caso ha de explicar este extremo en su informe de gestión indicando en que cuentas consolidadas están y en que Registro constan depositadas.

Ejercicios iniciados a partir de 01-01-2017

Para sociedades de interés público que nazcan ya sobrepasando o cumplan lo siguiente:

a) Que el número medio de trabajadores durante el ejercicio sea más de 500.

b) Que además de superar los 500 trabajadores, se cumplan 2 de las 3 circunstancias siguientes:

1.º Que el total de las partidas del activo sea superior a 20.000.000 €

2.º Que el importe neto de la cifra anual de negocios supere los 40.000.000 €

3.º Que el número medio de trabajadores durante el ejercicio sea superior a 250.

Cuando la sociedad pertenezca a un grupo podrá no aportar el informe de información no financiera, si ya se ha incluido la información en el informe de las cuentas consolidadas. En tal caso ha de explicar este extremo en su informe de gestión indicando en que cuentas consolidadas están y en que Registro constan depositadas.

—PAGO A PROVEEDORES:

La distribución del resultado y el periodo medio de pago a proveedores se consignará en la hoja de datos para ejercicios iniciados a partir del 01-01-2016 y modelo abreviado o pyme. En ejercicios anteriores se consignará en la memoria.

— AUDITOR INSCRITO:

En caso de tener inscrito auditor, deberá acompañarse el informe de auditoría a las cuentas anuales que se presenten, incluso aún no superando los límites establecidos en el artículo 257 de la Ley de Sociedades de Capital.

— CAPITAL:

La cifra de capital social consignada en las cuentas anuales deberá coincidir con el inscrito al cierre del ejercicio que se presenta. En caso de aumento o reducción antes del cierre del ejercicio, será válido indicar el capital anterior si al tiempo de la formulación todavía no constaba inscrita la nueva cifra en el Registro. Deberá entonces reflejarse la diferencia en el apartado C.III “Deudas a corto plazo”. Concretamente casilla “5. Otros pasivos financieros” del pasivo del modelo normal o casilla “3 Otras deudas a corto plazo” del modelo abreviado.

— SOCIEDADES DE INTERÉS PÚBLICO:

En las entidades de Interés Público, cuando la auditoría sea realizada por compañía auditora, el auditor firmante deberá rotar cada 5 años, debiendo transcurrir en todo caso un plazo de 3 años para que dicha persona pueda volver a participar en la auditoría.

— CNAE:

Deberán consignarse en la hoja de datos de identificación el código CNAE y su descripción en la casilla “actividad principal”. El CNAE describirá la actividad principal y deberá estar contenida tanto en el apartado 1º de la memoria relativo al objeto, como en el objeto social inscrito. Listado de códigos cnae (Real Decreto 475/2007 de 13 de abril).

— ROAC:

En todas las cuentas anuales que presenten informe de auditoría, deberá consignarse en la instancia de presentación el número de ROAC del auditor firmante.

— LEI:

Aquellas sociedades que dispongan del código LEI deberán consignarlo en la hoja de datos de identificación. (El código LEI identifica a los intervinientes en un contrato de derivados extrabursátiles a efectos de su inscripción en los registros de operaciones).

— MODELO PYME

No se puede utilizar el modelo pyme si la sociedad pertenece a un grupo consolidado.

No se puede utilizar el modelo pyme ni abreviado si la sociedad es de interés público.

— PATRIMONIO NETO:

En cuentas anuales abreviadas y Pyme no será indispensable el Estado de Cambios en el Patrimonio Neto para ejercicios iniciados a partir de 01-01-2016.

— HUELLA DIGITAL:

En presentaciones telemáticas y CD, la certificación de la huella digital deberá constar firmada por los administradores, o transcribirse el código alfanumérico resultante de la misma en uno de los párrafos de la certificación de aprobación de cuentas. Si la presentación telemática es completa y se incluye la huella digital sin recuadro de firmas que genera el programa D2 también será correcto.